Wie effektiv ist sie wirklich?

Die betriebliche Altersversorgung ist keine Versicherung, sondern das Versprechen einer Leistung zum Zweck der Vorsorge des Arbeitnehmers durch den Arbeitgeber.

Sie hat im Laufe der Zeit einen großen Stellenwert eingenommen, was von der Regierung auch so gewünscht ist. Denn nachdem einst von Regierungsseite gesagt wurde, dass die Rente sicher sei, weiß man heute nur, dass die Aussage im Grundsatz stimmt, aber nicht mehr der Höhe nach. Daher wird die betriebliche Altersvorsorge von der Regierung stark unterstützt und gefördert.

Aus Sicht der Arbeitnehmer spechen gute Gründe für die betriebliche Altersversorgung. Denn mit Hilfe der bAV lassen sich zusätzlich Steuern und ggf. Sozialversicherungsbeiträge sparen.

Unser Tipp

Das Beste ist, dass Ihr Arbeitgeber gesetzlich verpflichtet ist, Ihnen einen Vertrag zur betrieblichen Altersversorgung anzubieten! Generell gilt: je jünger Sie sind, desto höher wird später die Leistung sein.

Wir rechnen Ihnen gern Ihren persönlichen BAV-Vorteil aus und sprechen auch mit Ihrem Arbeitgeber zwecks Umsetzung.

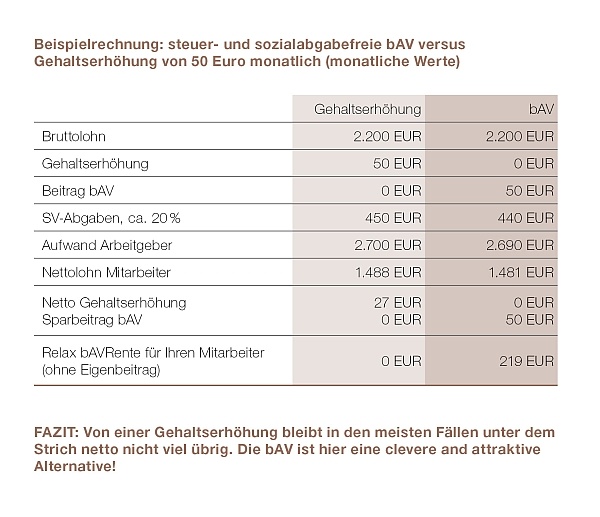

Beispiel:

Der Arbeitgeber zahlt eine Gehaltserhöhung von 50 Euro im Monat.

Im Rahmen des bAV-Angebotes genießen Sie den großen Vorteil die Versorgungslücke im Alter mit Steuerspareffekten zu schließen und haben hierfür deutlich weniger Aufwendungen als bei einem normalen Altersvorsorgevertrag. Sogar die vermögenswirksamen Leistungen können in die bAV einbezogen werden.

Ergebnis: Normalerweise bleibt von der Gehaltserhöhung netto nicht viel übrig. Die BAV bietet jedoch eine attraktive Chance dies zu ändern.

Sie können bis zu 4% der Beitragsbemessungsgrenze der Gesetzlichen Rentenversicherung (West) in einen bAV-Vertrag einzahlen. Da die Beiträge aus dem Bruttogehalt entnommen werden, fallen keine Abzüge von Sozialversicherungsbeiträgen und Steuern an. Somit können Sie deutlich mehr Beiträge in Ihren BAV- Vertrag einfließen lassen, ohne dass Sie es im Nettogehalt spüren.